국세는 매년 조세지출예산서를 발간해 조세지출에 대한 관리를 한다. 이와 유사하게 지방세에서도 지방세지출보고서를 제출하도록 운영하고 있다. 그런데 지방세지출보고서는 통제장치로서 제 기능을 충분히 하지 못한다는 분석이 제기됐다.

한국지방세연구원(원장·배진환)은 29일 발간한 연구보고서 ‘지방세지출체계 분석과 개선방안 마련’을 통해 “지방세지출체계 발전을 위한 구체적인 방안으로서 지방세지출보고서 작성의 변화가 필요하다”고 제언했다.

보고서는 지방자치단체장이 당해 지방의회에 제출하는 지방세지출보고서가 직전 회계연도·당해 회계연도의 지방세지출에 대한 분석 결과를 사후 보고하는 수준에 그쳐 지방세지출을 통제하기에는 역부족이라고 지적했다.

뿐만 아니라 지방의 과세행정에 대한 지방의회의 권한과 기능은 한정적이기 때문에 적극적인 개입이 어렵고, 제기된 문제점의 개선을 확인할 구조가 마련돼 있지 않다.

지방세제출보고서의 분석 범위가 특정 지자체의 지방세지출에 제한된다는 한계도 있었다. 국가 전체의 지방세지출에 대한 분석을 다룬 자료가 없어 취득세·재산세 등 지방세 세목의 지출이 미치는 전국적 효과를 조망하기 어렵다는 것이다.

이에 보고서는 전국 지방세지출 총량에 대한 분석을 제공함으로써 향후 지방세지출 정책 방향을 설정하는데 기초 자료로 삼을 것을 주장했다.

아울러 지방세지출보고서의 양식 등 작성방법과 관련된 내용을 행정안전부 장관이 정하는 것은 지방자치 이념에 어긋난다고 설명했다.

현행 지방세지출은 계획 수립과 시행의 과정이 이원화된 구조다. 지출 결정에는 행정안전부의 정책 방향이 강하게 반영되지만, 그와 관련된 행정적 책임은 각 지자체장에 있다.

결국 지방세지출체계가 유기적으로 기능할 수 있는 방향에 대한 논의가 필요하다고 주장했다.

이지은 지방세연구원 부연구위원은 “지방세지출에 대한 통제장치가 지방자치라는 헌법적 이념을 반영하기보다는 행정안전부에 의한 획일적 통제 중심으로 이뤄지고 있는 점이 안타깝다”며 “궁극적으로 지방세지출에 대한 통제는 지방자치단체가 스스로 책임을 강화할 수 있는 방향으로 나아가야 한다”고 강조했다.

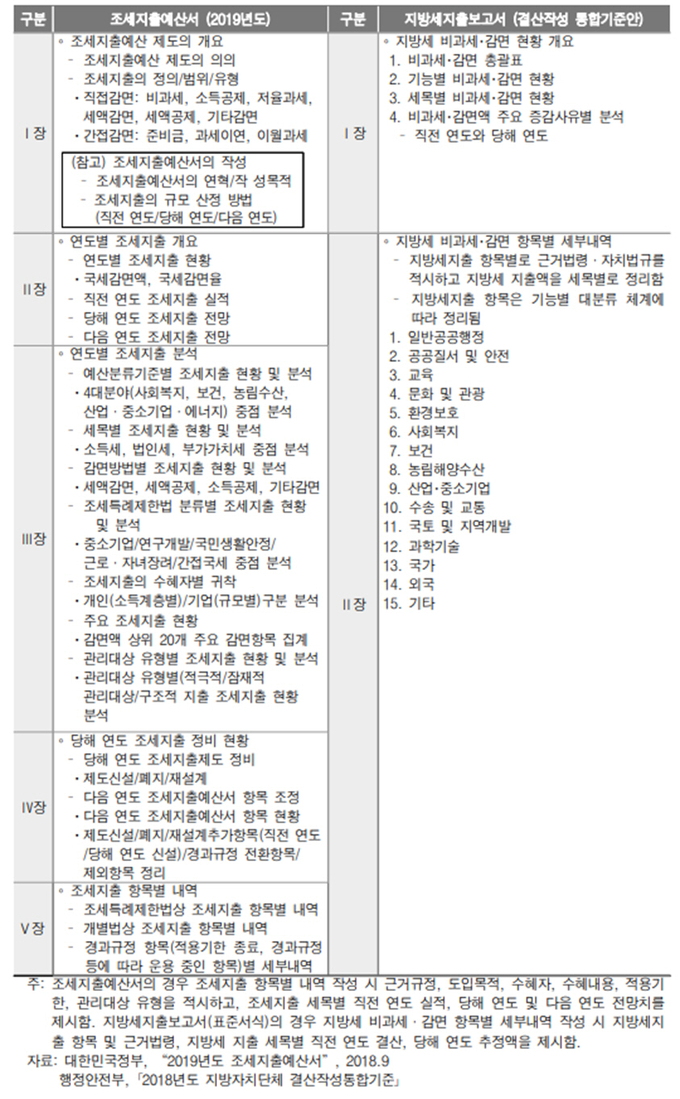

■조세지출예산서(국세)와 지방세지출보고서(지방세)의 비교