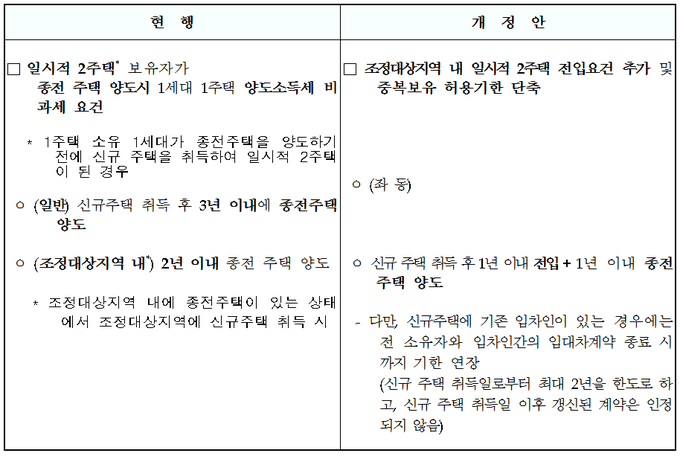

조정대상지역에서 일시적으로 2주택자가 된 경우 ‘1년내 전입+1년내 종전주택 양도’ 요건을 지켜야 비과세 혜택을 받을 수 있다.

기획재정부는 이런 내용 등이 담긴 소득세법 시행령 개정안을 6일 입법예고한다.

개정안에 따르면, 조정대상지역 내 일시적 2주택자는 2년 이내에 종전 주택을 양도하면 1세대1주택 비과세 혜택을 받는다.

그러나 2019년 12월17일부터는 신규 주택 취득 후 1년 이내 전입하고 1년 이내에 종전 주택을 양도해야만 비과세 혜택을 받을 수 있다.

단, 신규주택에 기존 임차인이 있는 경우에는 전 소유자와 임차인 간의 임대차계약 종료 때까지 기한을 연장할 수 있다. 이 경우도 신규 주택 취득일부터 최대 2년을 한도로 하고, 신규 주택 취득일 이후 갱신된 계약은 인정되지 않는다.

이 조항은 2019년 12월17일 이후 조정대상지역내 종전주택이 있는 상태에서 조정대상지역내 주택을 취득하는 분부터 적용된다.

다만 2019년 12월16일 이전 주택 또는 주택을 취득할 수 있는 권리(분양권, 종합원입주권)를 취득한 경우, 2019년 12월16일 이전 주택 또는 주택을 취득할 수 있는 권리를 취득하기 위한 매매계약을 체결하고 계약금을 지급한 경우는 종전 규정을 적용한다.