지방세硏 "토지 보유세 지원제도, 농업·제조업 등 특정 업종에 집중"

"과도한 지원 조세부담 형평성 왜곡…분리과세·감면제도 재설계해야"

분리과세, 비과세·감면 제도 등 토지 보유세 지원제도가 개인보다 법인, 법인 가운데서도 농업, 제조업 등 특정 업종에 집중돼 있는 것으로 나타났다.

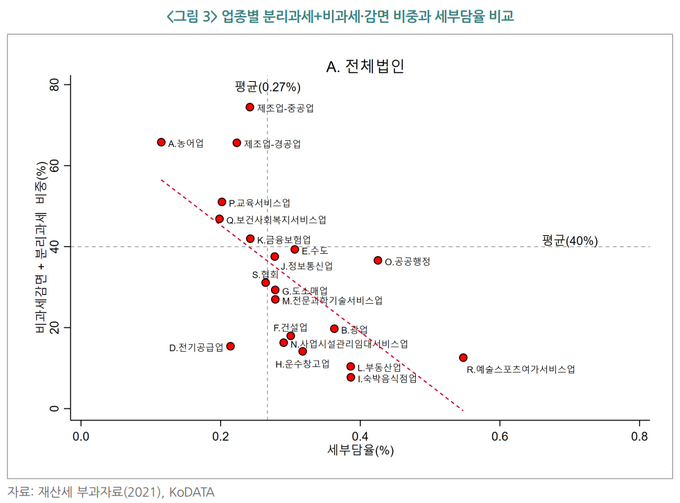

중화학공업의 세부담 경감비율은 73%로 가장 높았으며, 경공업과 농어업도 66%에 달했다. 반면 예술·스포츠·숙박음식업 등 서비스업은 타 업종 대비 낮았다. 특히 숙박음식업의 경감비율은 8%에 불과했다.

다양한 경제적 파급효과를 고려해 지원업종을 검토하고 기업 지원제도로서 분리과세와 감면제도를 재설계해야 한다는 주장이 제기됐다. 중장기적으로는 조세지출의 성격을 가진 분리과세 대상을 폐지하고, 지방세특례제한법상 감면으로 일원화해야 한다고도 했다. 법인의 토지 면적은 1989년 5.4%에서 2021년 11.6%로 증가했다.

한국지방세연구원은 17일 ‘개인 vs 법인의 토지 보유세 부담‘(박지현 연구위원) 이슈페이퍼 TIP을 발간했다.

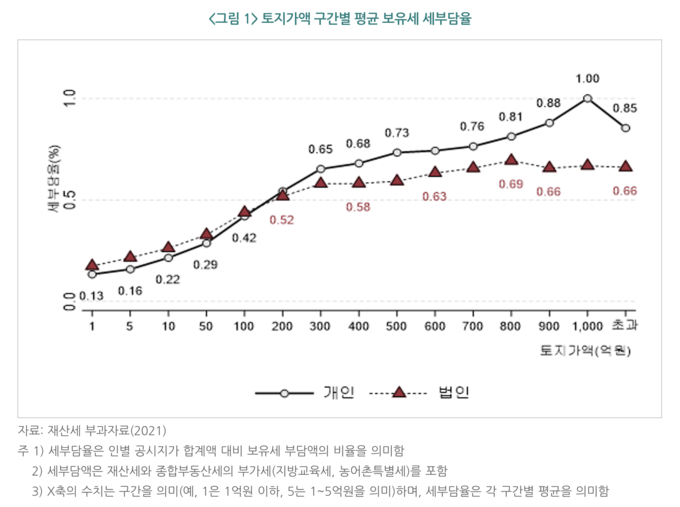

분석 결과, 인별 공시지가 100억원 이하 구간에서는 법인의 세부담율이 높았다. 그러나 200억원 초과 구간부터는 법인의 세부담율이 개인보다 현저하게 낮았다. 토지자산액 최고구간인 1천억원 초과 구간에서는 법인과 개인 모두 세부담이 줄어드는 역진성도 나타났다.

법인의 세부담은 200~300억원 구간 평균 0.58%에서 800억원 이하 0.69%까지 상승하다가 이후 1천억원 초과구간에서 0.66%까지 하락했다.

반면 개인의 세부담은 100~200억원 구간 0.54%에서 1천억원 이하 1.00%까지 증가했다. 다만 1천억원을 초과하는 구간에서는 0.85%로 법인과 동일하게 감소하는 경향을 보였다.

보고서는 법인의 세부담이 개인보다 낮은 이유로 분리과세 및 비과세·감면 제도를 꼽았다. 토지 보유액 10억원을 초과하는 구간부터 법인 토지의 분리과세 적용률이 개인보다 높았다. 특히 인별 공시지가 1천억원 초과 구간 평균 분리과세 적용 비율은 4.7배까지 벌어졌다. 법인은 33.2%인 반면, 개인 7.1%로 나타났다.

비과세·감면 적용 토지 비율은 모든 가액 구간에서 법인이 개인을 웃돌았다. 평균 비과세·감면 적용 비중은 토지 보유액 1억원 이하 구간 개인 2.0%, 법인 7.2%으로 나타났다. 1천억원 초과 구간은 더 차이가 컸다. 개인 10.7%, 법인 20.7%로 법인이 월등하게 높았다.

업종별 세부담 차이를 살펴보면 농어업과 중화학공업·경공업의 세부담 경감 비중이 가장 높았다. 제조업과 농어업 법인이 보유한 토지가액 중 평균 66~73%가 분리과세 또는 비과세·감면을 통해 세부담을 지원받고 있었다.

반면 서비스업종의 분리과세와 비과세·감면 적용 비율을 합한 과표 경감 비율은 낮았다. 예술·스포츠·여가서비스업은 13%였으며, 숙박음식점업, 부동산업도 각각 평균 8%, 10%에 불과했다.

보고서는 토지 보유세 지원제도는 개인에 비해 법인, 법인 중에서도 농업, 제조업 등의 특정 업종에 집중돼 있다고 지적했다. 그러면서 현 시점에서 바람직한 보유세 지원정책의 방향에 대한 타당성 검토가 필요하다고 지적했다.

또한 특정산업 또는 대상에 대한 과도한 지원은 납세자가 조세부담 형평성을 왜곡하고, 한정된 자원 배분의 효율성을 저해할 수 있다고 밝혔다. 분리과세와 감면 혜택이 중복적으로 적용되는 경우 혜택이 큰 쪽으로 선별 적용해야 한다고도 했다.

기업 지원제도로서 분리과세와 감면제도를 재설계함과 동시에 다양한 경제적 파급효과를 고려해 지원업종에 대한 검토가 이뤄져야 한다는 주장이다.

보고서는 중장기적으로 조세지출의 성격을 가진 분리과세 대상 폐지 필요성을 제기했다. 분리과세 대상은 1990년 4종에서 현재 40종으로 꾸준히 증가했다. 특히 최근 종부세가 면제되는 분리과세로 보유토지를 편입시키기 위한 이해단체의 로비도 활발하게 일어나고 있다.

이어 지방세특례제한법상 감면으로 일원화해 지원규모 및 성과를 정확하게 파악하고, 재정운용의 효율성을 제고해야 한다고도 했다.