국세청, 사례로 풀어보는 양도소득세 월간질의 TOP 10 배포

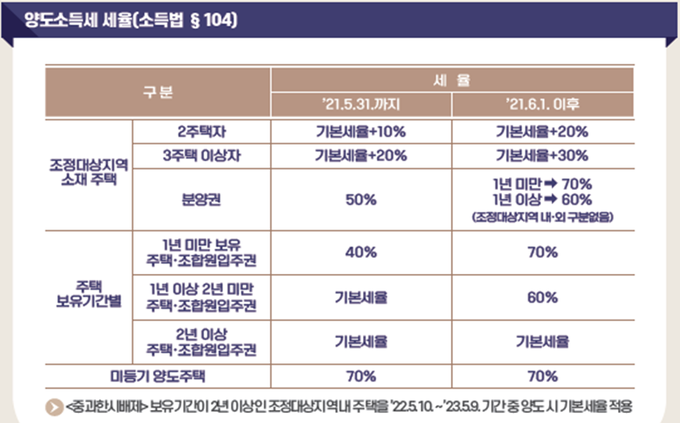

조정대상지역인 수도권에 2주택을 보유 중인 A씨. 올해 5월부터 1년간 한시적으로 다주택자에 대한 중과세가 배제된다는 소식에 자신도 이같은 혜택을 적용받을 수 있는지를 물었으나, 국세청으로부터 되돌아 온 것은 ‘적용대상이 아니다’는 답변.

다주택자에 대한 한시적인 중과배제가 왜 자신에게는 적용되지 않는지를 묻자, 결국 ‘보유기간’이 문제였다.

A씨는 수원에 소재한 주택을 2008년 1월에 취득했으며, 2020년 12월에 다시금 서울에 소재한 주택을 취득한 후, 다주택자에 대한 중과세가 한시적으로 배제되는 기간(2022.5.10.~2023.5.9.)인 올해 11월에 서울 소재 주택을 양도할 예정이다.

A씨가 중과세율이 아닌 기본세율을 적용받기 위해선 B주택의 보유기간이 2년 이상을 넘겨야 하나, 앞서처럼 B 주택의 보유기간은 2년 미만인 탓에 단기보유주택 적용세율인 60%를 적용받게 된다. 다만 A씨가 서울 소재 주택을 수원소재 주택 취득일로부터 2년 이내 양도하는 경우에는 ‘일시적 2주택’에 해당돼 비과세가 가능하다.

비조정대상지역내 아파트 분양권을 양도하는 경우 적용세율은 어떻게 될까?

B씨는 지난 2017년 3월 서울소재 주택을 취득한 후, 지난해 10월에 비조정대상지역인 당진에 소재한 아파트 분양권을 취득했으며, 해당 아파트 분양권을 내년 7월에 양도할 예정이다.

B씨는 다주택자라도 비조정대상지역에 있는 주택을 양도하는 경우 양도세를 중과하지 않는다는 얘기에, 비조정대상지역 내 아파트 분양권을 양도하는 경우에도 동일하게 중과하지 않는지를 국세청에 문의했다.

그러나 B씨의 바람과 달리 아파트 분양권의 경우 조정대상지역 여부를 불문하고 보유기간 1년 미만인 경우 70%, 1년 이상~2년 미만인 경우에는 60%의 세율이 적용되며, B씨의 경우 60%의 세율이 적용된다.

다만 B씨가 서울 소재 주택을 양도하는 경우라면 아파트 분양권 취득일로부터 3년 이내(2024년 10월) 양도시 ‘일시적 1세대 1분양권’으로 간주돼 비과세가 가능하다.

국세청은 22일 양도소득세 질의·답변 사례를 쉽게 풀어서 설명한 ‘양도소득세 월간 질의 TOP 10(제7회)’을 누리집에 게시했다.

C씨의 경우엔 조금 복잡하다. 2013년 1월 서울 소재 주택을 취득한 후 2018년 1월 동두천에 소재한 주택을 취득한 C씨는 지난해 7월 동두천 소재 주택에 대한 매도계약을 체결했다.

문제는 매도계약을 체결한 다음달인 같은 해 8월 동두천이 조정대상지역으로 지정된 것. C씨는 매도계약에 따라 올해 2월 동두천 소재 주택을 양도한 후 자신에게 양도소득세가 중과되는지가 궁금했다.

결론부터 말하면, 조정대상지역 공고가 있기 이전에 매매계약을 체결하고 계약금을 지급받은 경우에는 중과 대상에서 제외되기에 B씨는 중과세가 아닌 기본세율을 적용받을 수 있다.

서울과 청주, 전주 등지에 다주택을 보유 중인 D씨가 기준시가 3억원 이하인 주택을 양도하는 경우에도 중과세가 적용될까?

원칙적으로 다주택자가 조정대상지역 내 주택을 양도하는 경우에는 중과대상이다. 다만 수도권·광역시·세종시 외에 지역에 소재하는 주택 가운데 기준시가가 3억원 이하인 주택은 조정대상지역 내에 소재하더라도 중과대상에서 제외된다.

이와 함께 다주택자라도 조정대상지역 내 기준시가 1억원 이하인 주택을 양도하는 경우에도 중과대상에서 제외된다.

한편 실제로 거주하지 않는 주택을 양도하는 경우 장기보유특별공제를 적용받을 수 있을까?

D씨는 2015년 1월 주택을 취득한 후 실제로 거주하지 않았으며, 해당 주택을 내년 1월 양도할 예정이다. 개정된 소득세법에 따르면, 2020년 1월1일 이후 양도분부터 3년 이상 보유하고 2년 이상 거주한 1세대1주택자는 최대 80%까지 장기보유특별공제가 가능하나, 거주하지 않는 경우에는 적용대상에서 제외된다.

상속받은 주택을 양도하는 경우에도 장기보유특별공제가 가능할까?

E씨는 자신의 부친이 2014년 5월에 취득한 주택을 작년 2월에 상속받았으며, 올해 8월 해당 주택을 양도했다.

현행 법령상 상속받은 주택의 장기보유특별공제 적용을 위한 보유기간 계산은 상속개시일부터 양도일까지이며, 세율 적용을 위한 보유기간 계산은 피상속인의 취득일부터 양도일까지다.

이에 따라 E씨의 경우 주택 양도시 장기보유특별공제는 보유기간이 1만6개월에 불과하기에 적용대상이 아니며, 세율은 보유기간이 2년 이상이기에 기본세율이 적용된다.