재조사 결정범위 서로 다르게 해석⋅운영

'재조사' 후 국세청은 모두 '인용'…조세심판원은 '인용 또는 기각'

조세불복청구에 대한 결정의 하나인 ‘재조사’에 대해 국세청과 조세심판원의 운영 방식이 각기 다른 것으로 나타났다. 이에 따라 동일 사건인데도 재결청이 어디냐에 따라 결정 유형이 달라질 수 있다는 우려가 나온다.

26일 감사원의 ‘국세불복제도 운영실태’ 감사보고서에 따르면, 최근 3년간(2018~2020년) 재조사가 결정된 1천180건 중 청구세액이 10억원 이상인 171건을 대상으로 재조사 후속처분 현황을 분석한 결과 재결청이 어느 기관인지에 따라 후속 처분이 달랐다.

이 기간 국세청 이의신청의 경우 재조사가 결정된 22건이 모두 재조사 후 기각 없이 인용됐고, 심사청구도 재조사 기간 중 세액을 자진납부한 2건을 빼면 3건이 모두 인용됐다.

그러나 조세심판원 심판청구는 재조사가 결정된 144건 중 70.1%인 101건은 인용되고, 나머지 43건(29.9%)은 기각됐다.

국세청이 운영하는 이의신청⋅심사청구는 재조사 결과 기각된 사례가 한건도 없었는데, 조세심판원의 심판청구에서는 약 30%가 재조사 후 기각되는 등 재결청이 어디냐에 따라 후속 처분이 다르게 나타났다.

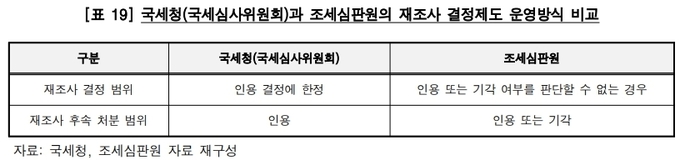

재결청에 따라 재조사 후속처분이 다른 이유는 국세청은 재조사 결정을 인용 결정에 한해 해석⋅운영하고, 조세심판원은 인용 또는 기각 여부를 판단하지 않은 채 사실관계를 재확인하는 재조사 결정이 가능한 것으로 해석⋅운영하고 있었기 때문이었다.

구체적으로 국세청은 2016년 국세기본법이 개정된 이후 구체적인 인용 범위를 정하기 위한 경우에만 재조사 결정을 할 수 있고, 사실관계가 불분명하다는 사유로 재조사 결정을 할 수 없는 것으로 제도를 해석하고 있었다.

이에 따라 국세청은 관련 매뉴얼을 만들어 불복청구에 대한 심리시 처분청의 사실관계 조사가 미흡해 인용 또는 기각의 판단을 할 수 없는 경우에는 철저한 입증자료 소명을 요구하는 등 직권 증거조사를 강화해 재조사 결정을 최소화하도록 조치했다.

반면 조세심판원은 국세기본법이 개정된 이후에도 불복청구 사항의 인용 또는 기각 여부를 판단하지 않은 채 사실관계를 재확인하도록 하는 재조사 결정 및 재조사 후 당초 처분 유지가 가능한 것으로 해석하고 있었다.

이처럼 국세청과 조세심판원이 재조사 결정범위를 서로 다르게 해석⋅운영함에 따라 후속 처분이 국세청은 인용 처분만을, 조세심판원은 인용 또는 기각 처분을 하는 등 다르게 나타났다.

게다가 조세심판원의 재조사 결정에 대해 불합리하게 처분하는 사례도 있는 것으로 드러났다.

조세심판원의 재조사 결정에 따라 전부 인용한 17건 중 심판원에서 인용 또는 기각 여부를 판단하지 않은 채 용역을 실지거래한 후 세금계산서를 발급받은 것인지 사실관계를 재조사하도록 결정한데 대해 처분청이 재조사 과정에서 납세자로부터 증빙서류를 제출받지 못하는 등 실지거래 여부를 확인하지 못했으나 법령상 재조사 후속처분으로 당초 처분을 유지할 수 없게 돼 있다는 사유로 전부 취소 결정을 한 사례가 밝혀졌다.

이에 감사원은 국세청과 조세심판원에 재조사 결정범위를 명확히 하는 개선방안을 마련하라고 통보했다.