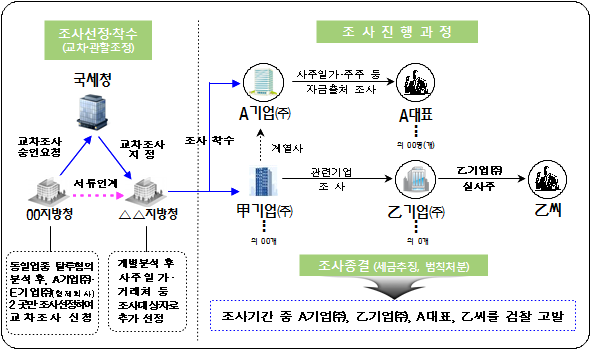

○00지방청은 00제조업에 대한 업종별 탈루혐의 분석을 실시하여,

- 동일 업종의 제조업체들에 대한 분석결과 탈루혐의가 상대적으로 큰 A기업㈜와 E기업㈜을 비정기 조사대상으로 선정하였음.

○해외 현지공장 운영법인인 E기업㈜은 외형 500억원 미만으로 상대적으로 규모가 작고, A대표의 형의 가족이 운영하는 기업으로 특정 일가에 대한 표적 세무조사라는 의심이 제기될 소지가 있음.

○00지방청은 A기업㈜의 A대표가 00지역 유력인사로서 A기업㈜에 대한 교차조사(관할조정)*가 필요하다고 판단하여 국세청 조사국에 신청하였음.

* ‘교차조사(관할조정)란 특정 지역에서 장기간 사업을 영위하는 사업자에 대해 공정한 세무조사를 실시하기 위해 납세지 관할이 아닌 조사관서에서 조사하는 제도로서 2008년부터 시행(2014. 2. 국세기본법 시행령 §63조의3에 법제화)

○교차조사 신청‧승인 과정의 외견상 문제점은 없어 보이나, 교차조사 신청부터 조사착수까지의 절차가 짧은 기간에 신속하게 이루어진 점은 이례적인 것으로 보임.

○A기업㈜의 관련기업 수십 개를 추가로 조사선정하는 등 조사범위가 지나치게 확대된 측면이 있고, 조사착수 직전 관할조정 승인을 받는 등 조사절차가 형식적으로 운영된 것으로 보임.

- 또한, 일부 업체는 탈루혐의가 미미함에도 조사대상자로 추가 선정된 사실이 확인되고,

- 일부 기업의 경우 전 세목에 걸쳐서 부과제척기간까지 과도하게 조사대상 과세기간을 확대한 것으로 보이며, 중복 조사를 실시한 경우도 있었음.

○ 당해 조사는 A기업㈜, A대표, 乙기업㈜ 등을 검찰에 고발하고, 총 000억원의 세액을 추징하는 것으로 종결되었으나,

- 범칙조사 전환 및 고발 절차가 단기간에 긴박하게 처리된 것으로 보이고, 조사가 종료되기 전에 검찰에 고발조치한 것은 통상적이지 않은 것으로 보임.

○또한, “0 前 국장이 000 국세청장을 잘 안다고 해서 투입하려 했지만, 000 국세청장이 얼굴을 전혀 기억하지 못했다.”는 공개된 관련인 진술자료가 있고,

- “000 前 국세청장이 조사업무와 관련 없는 00지방청 000국장을 A기업㈜ 조사에 투입하려 했으며, 00지방청 조사0국으로부터 직접 보고를 받았다.”는 당해 조사에 관여되었다고 주장하는 관련인이 대외적으로 언급한 진술자료도 있음.

○상기 내용을 종합하면, 교차조사 선정사유가 명확하지 않고, 교차조사 과정에서 과도한 관련인 추가 선정 및 조사범위 확대, 이례적으로 단기간의 교차조사 신청‧승인 기간, 중복조사 실시, 특정인의 과도한 개별 조사관여 정황 등 조사권을 남용하여 세무조사의 중립성과 공정성 등을 위배한 소지가 있다고 판단됨.